Abfindung Bei Kündigung Versteuern

Abfindungsrechner 2020 Berechnen Sie Ihre Abfindung

Achtung Grenzganger Abfindung Steuerpflichtig

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Ver kau fen sie ih re kündi gungs fris ten nicht ge gen zah lung oder erhöhung einer.

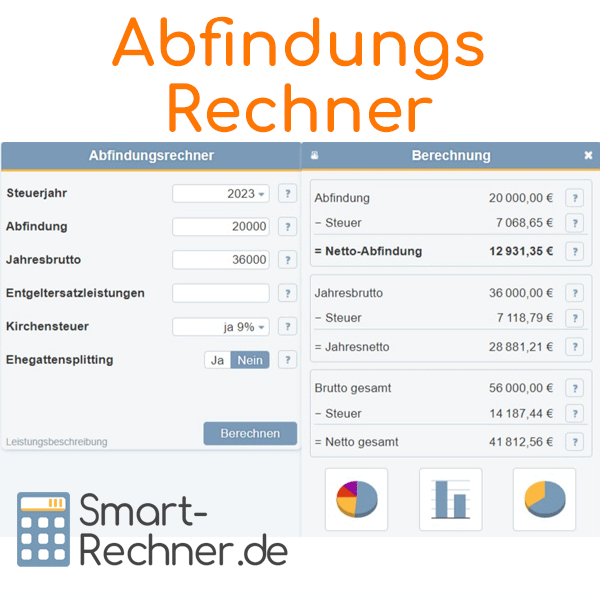

Abfindung bei kündigung versteuern. Nicht versteuert werden müssen solche zahlungen nur dann wenn die gesamteinkünfte des jahres inklusive der abfindungszahlung den grundfreibetrag 9 408 euro für 2020 nicht übersteigen. Ein gesetzlicher anspruch auf die abfindung besteht nicht. Die darauf entfallende einkommensteuer wird mit derjenigen verglichen die auf das zu versteuernde einkommen ohne abfindung anfällt. Eine abfindung kann vom arbeitgeber infolge einer betriebsbedingten kündigung entsprechend des 1a kschg angeboten werden.

Bei der fünftelregelung wird ein fünftel der abfindung dazugezählt. Eine ausgezahlte abfindung bei kündigung muss in jedem fall vom gesetz her versteuert werden. Abfindung bei kündigung im falle einer arbeitgeberkündigung hat der arbeitnehmer grundsätzlich keinen anspruch auf entschädigung und damit auch nicht auf eine abfindung. Ganz im sinne des arbeitgebers ist eine abfindung zum beispiel auch bei aufhebungsverträgen besteht doch so die möglichkeit die kündigung nicht vor gericht verhandeln zu müssen.

Kriterien für die bestimmung der höhe der abfindung sind. Kommt es zu einer ordentlichen oder fristlosen kündigung kann man als arbeitnehmer also nicht automatisch eine abfindung verlangen. Grundsätzlich ist die abfindungszahlung seit 2006 eine normale einnahme abfindungen sind seitdem nicht mehr komplett steuerfrei. Das deutsche arbeitsrecht kennt keinen generellen gesetzlichen anspruch des arbeitnehmers auf zahlung einer abfindung bei beendigung des arbeitsverhältnisses.

Jedoch gibt es eine möglichkeit. Dies kann eine enorme auswirkung auf die jährliche steuerlast haben. Eine abfindung ist eine entschädigung für den verlust des arbeitsplatzes und des damit verbundenen sozialen besitzstands. Bei vernünftigen abfindungsregelungen sei es notwendig dass kündigungsfristen eingehalten werden.

Dies sollte jedoch aus der kündigungserklärung deutlich hervorgehen. Damit wird der arbeitnehmer für den arbeitsplatzverlust und vor allem für den zukünftigen verdienstausfall entschädigt. An späterer stelle wird daher auf eine deutsche praxis verwiesen.

:fill(fff,true):no_upscale()/praxistipps.s3.amazonaws.com%2F2020-07%2Fcalculator-385506_1920_0.jpg)

Abfindung Versteuern Das Mussen Sie Wissen Focus De

Ermassigter Steuersatz Archives Abfindung Nach Kundigung

Funftelregelung Abfindung Versteuern Steuern Sparen Ageras

Mussen Abfindungen Versteuert Werden

Sind Fur Eine Abfindung Steuern Fallig Vlh