Entwurf Bmf Schreiben Rechnungsberichtigung

Ust 2020 Recht Steuern Wirtschaft Verlag C H Beck

Https Www Stollfuss De Media 88730 Hfr01 2019 Muster Pdf

Https Linklaters De Fileadmin Redaktion Steuerrecht Steuern Kompakt 2020 Steuern Kompakt 200619 Pdf

Die bmf schreiben nach steuerarten erhalten sie unter steuern steuerarten.

Entwurf bmf schreiben rechnungsberichtigung. Im rahmen der überführung wird durch das jahressteuergesetz 2020 der anwendungsbereich auf alle wohnungslosen erweitert so dass neben bürgerkriegsflüchtlingen und asylbewerbern auch beispielsweise obdachlose von der regelung erfasst werden. 15 10 2018 iii c 2 s 7286 a 15 10001 003 entwurf diese verwaltungsanweisung ist nach maßgabe der anlage 1 der aktuell gültigen bmf positivliste auf steuertatbestände anzuwenden die im aktuell laufenden jahr verwirklicht wurden. Hinweis das bmf kündigt in diesem entwurf ein weiteres bmf schreiben zu rechnungen und vorsteuerabzug an. Wir dürfen gespannt sein ob und wie dort das eugh urteil in der rechtssache barlis verarbeitet wird.

Ein anspruch auf die veröffentlichung herausgabe oder zusendung von etwaigen vorhandenen aber hier nicht oder nicht mehr eingestellten bmf schreiben besteht nicht. Aufgrund der geänderten rechtsprechung von bfh und eugh hat das bundesministerium der finanzen bmf mit datum vom 15. Ein bmf schreiben im entwurf liegt dem dstv vor. Darin wird anhand von beispielen erläutert wann die mindestanforderungen an die einzelnen rechnungsangaben erfüllt sind.

20 11 2014 iv c 2 s 2730 0 01 in das körperschaftsteuergesetz überführt werden. Oktober 2018 nun einen entwurf zu einem bmf schreiben vorgelegt wonach rückwirkende rechnungsberichtigungen grundsätzlich gestattet werden sollen. Der entwurf des bmf schreibens nimmt zwar ausdrücklich bezug auf die genannte eugh bzw. Dieser hatte am 2 7 2020 dazu stellung bezogen zur stellungnahme lesen sie hier und hebt nun hervor.

Gutscheine für zeitungen und zeitschriften in papier sollen nach dem vorliegenden entwurf die voraussetzungen des zag 2 abs. Eine stornorechnung soll nach dem entwurf des bmf schreibens keine rückwirkende rechnungsberichtigung darstellen. 20 10 2016 v r 26 15 dass eine rechnungsberichtigung. Eine stornorechnung soll nach dem entwurf des bmf schreibens keine rückwirkende rechnungsberichtigung darstellen.

Die finanzverwaltung hat nun im entwurf eines bmf schreibens dargelegt welche konsequenzen sie aus der jüngeren rechtsprechung zieht. Wir dürfen gespannt sein ob und wie dort das eugh urteil in der rechtssache barlis verarbeitet wird. Entwurf eines bmf schreibens zur rückwirkung der rechnungsberichtigung auf den zeitpunkt der ursprünglichen ausstellung 2 der bundesfinanzhof bfh hat daraufhin seine bisherige rechtsprechung aufgegeben und gleichfalls entschieden urteil v. Das bmf grenzt die grundsätze jedoch nicht explizit auf diese fälle ein.

Steuerberater In Solingen

Https Www Hannover Ihk De Fileadmin Data Dokumente Themen Steuern 20200625 Webinar Senkung Der Umsatzsteuers C3 A4tze Zum 1 Juli Ihk Hannover Ebner Stolz Final Pdf

Kostenfrei Herunterladen Krudewig Steuermedien

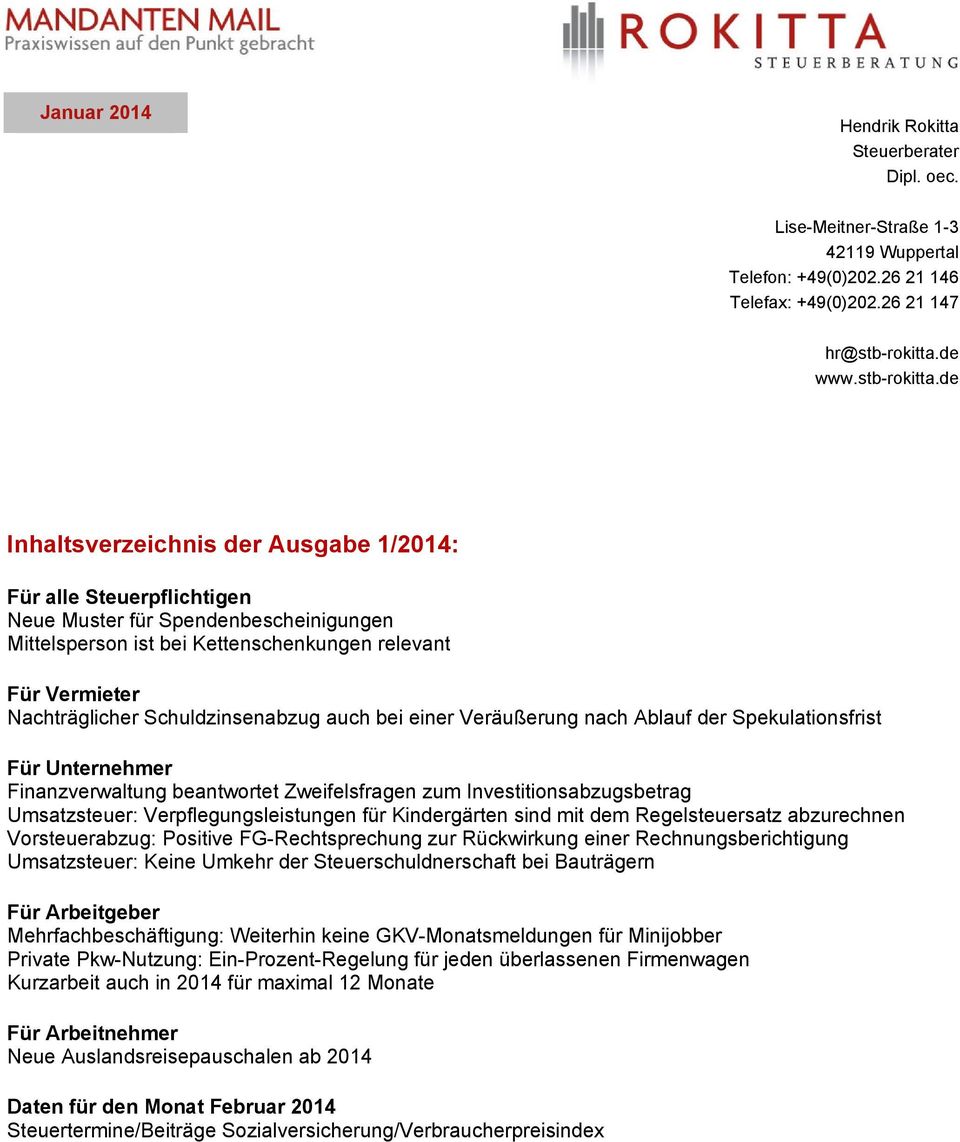

Inhaltsverzeichnis Der Ausgabe 1 2014 Pdf Free Download

Https Www Bundestag De Resource Blob 705646 Abba5d22eaa4a8cde483b6255f0a2e27 084 22 06 2020 Oea 2 Corona Steuerhilfegesetz Data Pdf